#Adviseren #Cijferbabbel #Babbelinspiratie

Wat leert de balans?

Liquiditeit

Paul Hermans 22 januari 2022

Delen

Na onze blogreeks ‘Wat leert de winst- en verliesrekening?’ is het tijd om een kijkje te nemen in de balans.

Wat kunnen we leren uit de balans? En vooral: hoe kunnen we cijfers uitleggen in ondernemerstaal zodat ondernemers goesting krijgen om in hun cijfers te duiken.

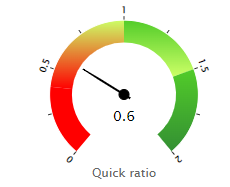

Waarom is een goede liquiditeit nodig?

Om kortlopende schulden af te lossen doe je een beroep op de liquide middelen en de vorderingen die binnen het jaar vervallen.

Om dit te beoordelen bereken je de liquiditeit in enge zin of de quick ratio.

Deze ratio wordt in de praktijk gebruikt om te bepalen hoe snel een onderneming in staat is zijn kortlopende schulden af te betalen (de voorraden worden hier niet mee gerekend).

De gebruikelijke norm is 1.

🖉 FORMULE

Liquiditeit in enge zin (quick ratio) =

(kortlopende vorderingen + effecten + liquide middelen) / (kortlopende schulden)

Als een bedrijf zijn schulden op korte termijn niet kan betalen kan het in een staat van faillissement komen, zelfs als het zeer rendabel is.

Een slechte liquiditeit is dus een risico.

Als het bedrijf zijn leverancier contant moet betalen en anderzijds krediet moet toestaan aan zijn eigen klanten, dan is er een probleem.

Het tegenovergestelde komt ook voor: de onderneming krijgt ruim krediet van de leverancier terwijl de eigen klanten contant betalen.

Dat stelt de vraag naar de ‘te financieren periode’. Om die te berekenen zijn er cijfers nodig uit zowel de balans als de winst- en verliesrekening. Daarom noemen ze dit ook wel eens gemengde ratio’s.

Een liquiditeitsprobleem oplossen

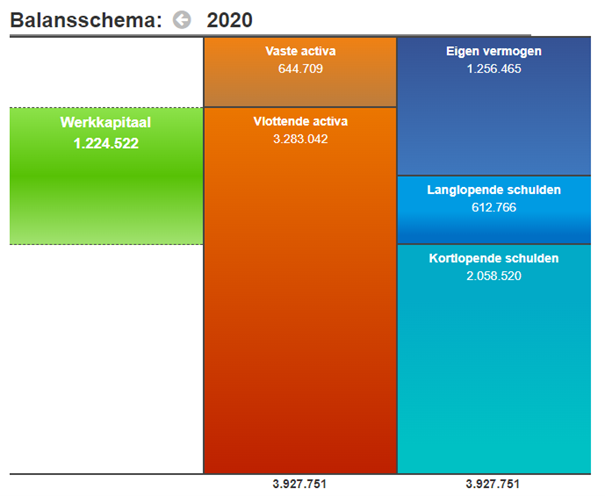

Een bedrijf kan liquiditeitsproblemen kennen door een te laag eigen vermogen. Dat moet dan verhoogd worden via een kapitaalverhoging.

Eigen vermogen en langlopende schulden zijn permanente middelen. Daartegenover staan de kortlopende schulden die binnen het jaar vervallen.

Als er vooral veel kortlopende schulden zijn en weinig schulden op lange termijn dan kan een schuldconversie de oplossing zijn: de vervanging van kortlopende kredieten door een lening op lange termijn. Soms stelt de bank een schuldenconsolidatie voor: de vervanging van meerdere leningen met uiteenlopende voorwaarden door één nieuwe lening die gemiddeld een langere looptijd heeft.

Dikwijls is een liquiditeitsprobleem echter een onrechtstreeks gevolg van een te lage winstgevendheid en vooral een daling van de beschikbare middelen door een onvoldoende cashflow. De definitieve oplossing hangt dan af van de verbetering van de fundamentele situatie.

Als het personeelsrendement te laag is dan moet je daar eerst iets aan doen, anders komt het probleem terug. Als de bruto-omzetresultaatmarge te laag is moet het management daar een oplossing voor vinden. Anders kunnen nieuwe schulden het probleem alleen maar tijdelijk verlichten.

Maar liquiditeitsproblemen kunnen vaak voorkomen of opgelost worden door het aantal te financieren dagen te verkleinen. Dat begrip vraagt om meer uitleg. Veel bedrijven schenken er weinig aandacht aan.

Optimaliseer de te financieren dagen

Een handelsbedrijf koopt goederen met de bedoeling ze verder te verkopen. De leveranciers staan een aantal dagen krediet toe. De goederen kunnen meestal niet direct verkocht worden. Ze belanden in de voorraad en blijven daar een aantal dagen liggen. Bij de verkoop betaalt de klant soms contant, maar vaak moet hij slechts na een aantal dagen betalen.

Die cyclus moet het bedrijf kunnen financieren. En bij vele handels- en productiebedrijven slorpt dat veel geld op, vaak onnodig veel.

Om het aantal te financieren dagen te kennen, wordt de omloopsnelheid voorraden en de omloopsnelheid debiteuren samengeteld en vervolgens wordt de omloopsnelheid crediteuren hiervan afgetrokken.

🖉 FORMULE

De omloopsnelheid voorraden, uitgedrukt in dagen =

voorraden + onderhanden projecten / kostprijs van de omzet * aantal dagen van het boekjaar

De omloopsnelheid debiteuren =

(Handelsdebiteuren - voooruit ontvangen op bestellingen ) / (Netto-omzet + overige bedrijfsopbrengsten ) * aantal dagen van het boekjaar

De omloopsnelheid crediteuren =

Schulden aan leveranciers en handelskredieten / (kostprijs van de omzet (behalve voorraadmutatie) + overige bedrijfskosten (behalve dotatie en vrijval voorzieningen en belastingen) * aantal dagen van het boekjaar

Aantal te financieren dagen =

omloopsnelheid voorraden

+ omloopsnelheid debiteuren

- omloopsnelheid crediteuren

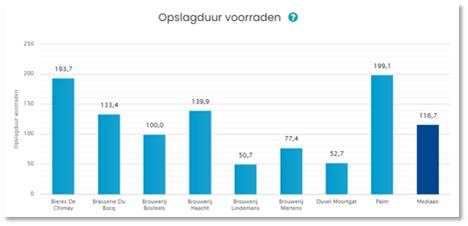

🌍 VOORBEELD: Brouwerijen

Brouwerijen hebben hoge stocks want het geproduceerde bier moet een tijd blijven rusten. De klanten uit de horeca of uit de retail krijgen vervolgens krediet. Zo maken de vlottende activa het grootste deel van de activa uit. Ook hier zijn de verschillen tussen de brouwers opmerkelijk groot.

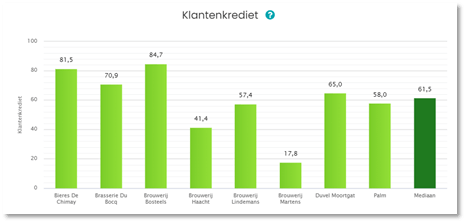

Brouwerij Martens slaagt erin veel sneller betaald te worden dan de andere brouwerijen. Wellicht omdat die ene hele grote klant, Aldi, snel betaalt.

De centen staan uiteraard beter op de eigen bankrekening dan op de rekening van de klanten. En het gaat om veel geld.

Nòg meer insights?

Wat leert de balans?

Optimalisatie

Paul Hermans 27 januari 2022

De digitale cijfers laten toe om ermee te ‘spelen’. En dat is door Intellifin dermate gemakkelijk gemaakt dat ‘spelen’ het juiste woord is.

De Ondernemingsradar doet complexe berekeningen in een paar seconden. Daardoor kan je je adviezen vlotter voorbereiden en renderen deze sneller voor je klant.

4 vragen waarmee jij je starter kan helpen

Kristel Hermans 2 november 2021

Je herkent het vast wel. Een enthousiaste starter met een fantastisch idee. Die starter komt bij je langs met de vraag om het financiële luik van het plan te maken. Een geslaagd businessplan is meer dan een idee en wat cijfertjes. Een écht businessplan helpt om doordacht aan de slag te gaan met de start van een onderneming.

Lees meer → #Adviseren #Accountancy #Babbelinspiratie